In deze blog neem ik je mee in mijn financiële maandoverzicht. Hoe ziet mijn maand er gemiddeld uit? Hoeveel inkomsten komen er binnen, hoeveel vaste lasten heb ik (zowel van mijn privé rekening als van onze gezamenlijke rekening), hoeveel kan ik sparen of beleggen per maand en hoeveel hou ik dan over voor persoonlijke uitgaven? Je ontdekt het allemaal in deze blog.

Maandoverzicht – totaal overzicht

Laat ik beginnen met een totaalplaatje. Qua inkomsten komt er per maand gemiddeld €3.750 binnen. Mijn inkomsten bestaan uit inkomen uit mijn vaste baan, inclusief reiskostenvergoeding, thuiswerkvergoeding, vakantiegeld en eventuele bonussen, en uit extra inkomsten. Ik werk 32 uur per week op het hoofdkantoor van een retail organisatie. Mijn extra inkomsten kunnen van alles zijn. Denk aan verkopen via Vinted of Marktplaats, inkomsten uit affiliate marketing die ik verdien door mijn instagram account en deze website, het invullen van enquêtes waar ik een vergoeding voor krijg, mystery shopping opdrachten etc. Op mijn instagram account @opwegnaarfinancielevrijheidcom deel ik iedere maand een gedetailleerd overzicht van mijn extra inkomsten.

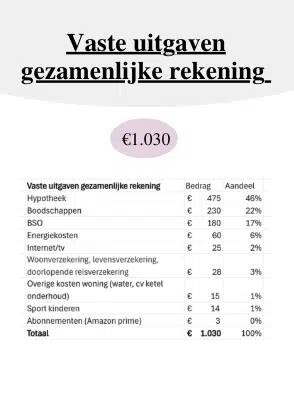

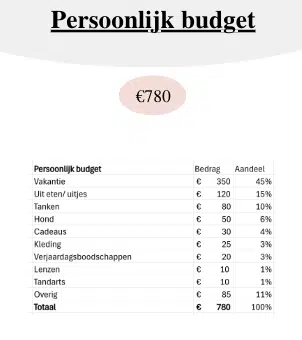

Van mijn inkomsten gaat er iedere maand een vast bedrag van €1.030 naar onze gezamenlijke rekening. Wat hier precies qua kosten onder valt deel ik verderop in deze blog. Naast vaste uitgaven die van de gezamenlijke rekening afgaan, heb ik €340 aan vaste kosten van mijn privé rekening. Mijn doel voor 2026 is om iedere maand €1.600 te sparen of beleggen. Hierdoor hou ik een persoonlijk budget over van €780. Ik zal nu per onderdeel bespreken welke kosten er onder vallen.

Maandoverzicht – vaste uitgaven gezamenlijke rekening

Ik woon samen met mijn partner, twee kinderen en een hond. Aangezien het salaris van mijn partner een stuk hoger is dan mijn salaris betalen we een aantal kosten naar rato van ons salaris: de hypotheek, gas/water/licht, verzekeringen, internetkosten, de boodschappen en de BSO van de kinderen.

De rekeningen van de BSR (onroerendezaak belasting eigenaar woning, rioolheffing en afvalstoffenheffing) en de BghU (watersysteemheffing en zuiveringsheffing) betalen we 50/50. De andere vaste lasten (auto wegenbelasting, autoverzekering, zorgverzekering, tandarts, lenzen, telefoonrekening en bankkosten) zijn mijn persoonlijke lasten en betaal ik volledig zelf.

In onderstaand overzicht kun je zien wat ik per maand kwijt ben aan onze hypotheek, de boodschappen, 2 middagen BSO per week voor onze kinderen, gas/water/licht etc. Zodra mijn salaris gestort is, wordt er automatisch €1.030 overgeschreven naar onze gezamenlijke rekening om de vaste uitgaven te kunnen betalen.

Maandoverzicht – vaste uitgaven privé rekening

Naast gezamenlijke vaste lasten heb ik ook uitgaven op mijn privé bankrekening die iedere maand terugkomen. Denk aan mijn zorgverzekering, vaste kosten die ik maak voor onze tweede auto en mijn telefoonabonnement. In totaal heb ik voor €340 aan vaste uitgaven op mijn privé rekening.

Maandoverzicht – persoonlijk budget

Ik heb als doel gesteld om in 2026 voor €1.600 te sparen / beleggen. Ik realiseer me dat dit een groot bedrag is en dat niet iedereen zoveel kan sparen of beleggen. Ik ben dan ook heel dankbaar dat ik zoveel kan sparen. Als het me lukt om dit maandelijks te behalen dan kom ik uit op een spaarpercentage van maar liefst €1.600 / €3.750 = 43%. Dit zal mij heel erg gaan helpen in het streven naar het behalen van financiële vrijheid. Qua persoonlijk budget hou ik dan nog €780 per maand over. Hieronder zie je een overzicht wat ik hier gemiddeld verwacht uit te geven. Het grootste deel van mijn persoonlijk budget gaat op aan onze vakanties. Meestal gaan we in de zomer 2,5 à 3 weken met de auto op vakantie en in de meivakantie een week. Vaak gaan we daarnaast nog 1 à 2 keer per jaar een weekend weg en soms gaan we ook in de herfstvakantie op pad. Met mijn vriendinnen probeer ik iedere 2 jaar ongeveer een citytrip te maken. Naast vakantie uitgaven heb ik uitgaven aan etentjes, concerten, borrels en andere leuke uitjes. Mijn budget is hier €120 per maand voor. Uiteraard zijn er maanden waarbij ik meer uitjes of etentjes heb dan andere maanden, dit is echt een gemiddeld bedrag.

50/30/20 regel

Om meer grip te krijgen op je financiële situatie kun je ook gebruik maken van de 50/30/20 regel. Deze regel wordt behandeld in onderstaand blog artikel:

In mijn situatie pakt de 50/30/20 regel als volgt uit als ik mijn inkomsten en uitgaven exact overeenkomen met wat ik begroot heb:

50%: vaste lasten = €1.030 + €340 = €1.370. €1.370 / €3.750 = 36%

30%: persoonlijke behoeften = €780. €780 / €3.750 = 21%

20%: sparen / beleggen = €1.600. €1.600 / €3.750 = 43%

Totaal: 100%.

Doordat mijn vaste lasten en persoonlijke behoeften een stuk lager liggen dan de 50 en 30 uit de 50/30/20 regel, kan ik een stuk meer sparen/beleggen dan de 20 uit de 50/30/20 regel. Hier ben ik uiteraard heel blij mee!

Budgetplanner voor meer inzicht

Weet jij wat jouw vaste en variabele lasten zijn? Je kunt er gemakkelijk achter komen met behulp van mijn budgetplanner. Ik vul hem voor mezelf maandelijks in, dit kost me slechts enkele minuten tijd, maar geeft me direct veel inzicht. Ook krijg je direct te zien hoe de 50/30/20 regel voor jou uitpakt.

Disclaimer: Ik ben geen financieel adviseur. De content die ik schrijf heeft enkel een informatief doel.