Het jaar zit er bijna op. Tijd om te kijken hoe het afgelopen jaar financieel voor mij heeft uitgepakt. In deze blog zal ik stil staan bij financieel jaar 2025: mijn gemiddelde maandelijkse inkomsten en uitgaven en hoeveel ik per maand kon sparen/beleggen. Ook zal ik kort vooruitblikken op 2026.

Inkomsten – financieel jaar 2025

Doordat ik mijn budgetplanner netjes iedere maand heb ingevuld, kan ik in één oogopslag zien hoeveel inkomsten ik had in 2025. Hierbij heb ik onderscheid gemaakt tussen mijn salaris en mijn extra inkomsten. Extra inkomsten zijn bijvoorbeeld verkopen via Vinted en Marktplaats, cashbacks, vergoedingen voor het invullen van enquêtes, affiliate marketing inkomsten etc. Hierbij het resultaat:

| Salaris per maand (incl. bonus, vakantiegeld, thuiswerkvergoeding en reiskostenvergoeding) | €3.565 |

| Extra inkomsten per maand | €185 |

| Totaal | €3.750 |

In totaal onving ik in 2025 ruim €45.000 aan salaris en sides hustles. Ik ben hier zeer tevreden over. Wel ga ik tijdens mijn volgende jaargesprek weer vragen naar de mogelijkheden voor een salarisverhoging. Mijn werkgever heeft helaas geen salarishuis en geen schalen en treden, dus als ik nergens om vraag ontvang ik ook niets. Ik ben benieuwd naar de mogelijkheden.

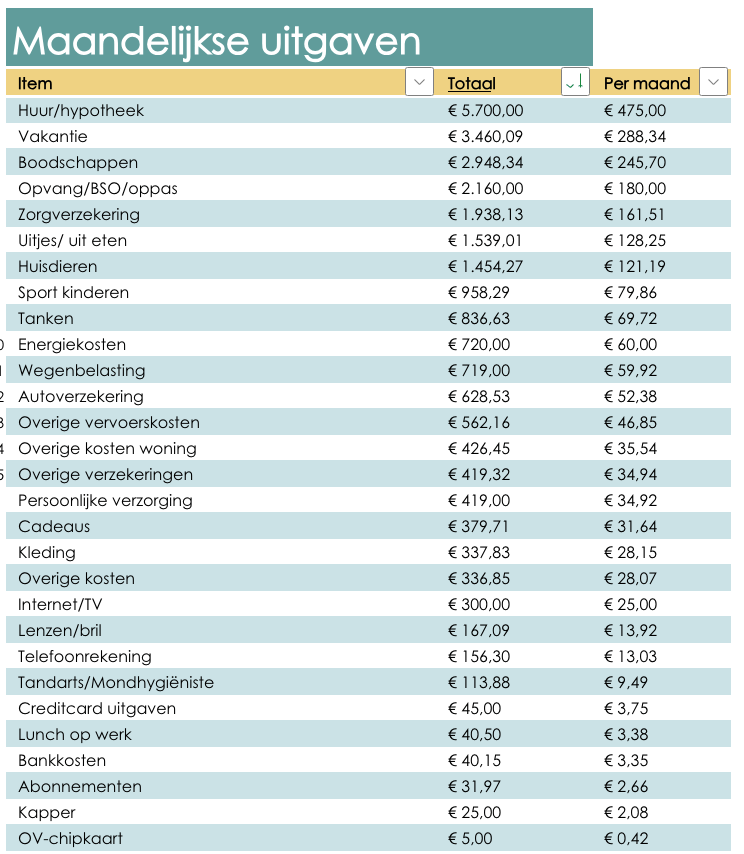

Uitgaven – financieel jaar 2025

In mijn budgetplanner heb ik mijn uitgaven gecategoriseerd. In totaal lagen mijn uitgaven op bijna €27.000. Gemiddeld per maand komt dit uit op ongeveer €2.250 per maand. Ik zal nu de gemiddelde uitgaven per categorie weergeven.

Ik heb mijn uitgaven gesorteerd van hoog naar laag. Bovenaan staan veel kosten die we naar rato van ons salaris betalen. Dat komt doordat mijn partner een stuk meer verdiend dan ik. Voor o.a. de hypotheek, boodschappen, de BSO voor de kinderen, verzekeringen, internet en energiekosten betaal ik 1/3e deel van de kosten en mijn partner 2/3e deel. De hypotheek was de grootste kostenpost in 2025 voor mij. Dit is wel het bruto bedrag; exclusief hypotheekrenteaftrek. In 2025 zijn we meerdere keren op vakantie geweest en dat is ook een hoge kostenpost (maar dat vind ik het helemaal waard!). De BSO hebben we 2 middagen per week voor onze 2 kinderen. We krijgen nog wel wat kinderopvangtoeslag hiervoor, maar moeten de BSO natuurlijk eerst bruto betalen.

In februari kregen we onze puppy. De kosten hiervoor betalen we 50/50. De kosten vallen best hoog uit vind ik, maar hier zit ook de aanschaf van de hond in (€550), inentingen, dierenarts bezoeken, voer, snacks etc. Ik verwacht dat de kosten voor 2026 lager uit vullen vallen. We zijn heel blij met onze hond en vinden het echt een toevoeging aan ons gezin, dus vinden dat deze kosten het zeker waard zijn.

Sparen/ beleggen – financieel jaar 2025

In 2025 kon ik maarliefst €18.048,94 sparen/beleggen. Dit komt neer op ongeveer €1.500 per maand. Het grootste deel hiervan ging naar mijn ETF’s die ik aanhoud via Degiro. Meer informatie over wat ETF’s zijn vind je hier.

Van de €3.750 aan maandelijkse inkomsten kon ik €1.500 sparen/beleggen; ik behaalde dus een spaarpercentage van 40%. Volgens de 50-30-20 regel dien je 20% van je inkomsten te sparen/beleggen. Ik heb het afgelopen jaar zelfs 40% kunnen sparen/beleggen. Hier ben ik behoorlijk trots op.

Spaar-/beleggingsdoel – financieel jaar 2026

Ik hou ervan on mezelf uit te dagen en probeer ieder jaar meer kosten te besparen en meer inkomsten te genereren. Daarom heb ik mezelf als doel gesteld om volgend jaar iedere maand €1.600 te sparen/beleggen. Dit is per maand €100 meer vergeleken met 2025. Het spaar-/beleggingsdoel voor 2026 komt daarmee uit op €19.200. Ik ben erg benieuwd of mij dit gaat lukken! Ik zal jullie op de hoogte houden van de voortgang!

Disclaimer: Ik ben geen financieel adviseur. De content die ik schrijf heeft enkel een informatief doel.

Disclaimer: Beleggen brengt kosten en risico’s met zich mee. Je kunt je inleg verliezen

Op mijn blog komen af en toe affiliate links voor. Dit betekent dat ik een vergoeding krijg als jij je aanmeldt of iets koopt via een link. Dit heeft geen invloed op jouw verdiensten.